📚 목차

국민연금은 은퇴 후 노후 소득을 보장받기 위한 가장 기본적이고 중요한 제도입니다. 최근에는 국민연금을 정해진 시점보다 앞당겨 받는 ‘조기수령’을 선택하는 사람들이 빠르게 늘고 있습니다.

하지만 조기수령 시 매월 받는 연금액이 감액되며, 반대로 늦춰 받으면 연금이 증가합니다. 과연 국민연금 조기수령, 정상수령, 연기수령 중 어떤 선택이 가장 유리할까요?

✅ 국민연금 수령 나이 기준

국민연금 수령 가능 나이는 출생연도에 따라 다르며, 조기수령은 만 60세부터 가능합니다.

1953년 이전: 만 60세

1954~1960년생: 만 61~64세

1969년 이후: 만 65세

정상 수령 나이는 65세이며, 조기수령은 최대 5년 앞당길 수 있고, 연기수령은 최대 5년 늦춰서 수령할 수 있습니다.

📉 국민연금 조기수령 조건과 감액기준

국민연금 조기수령 조건은 다음과 같습니다.

- 국민연금 가입기간 10년 이상

- 만 60세 이상

- 연간 소득 2,160만 원 이하 (2025년 기준)

조기수령 시 감액률 (예시)

60세 수령: 30% 감액 → 월 70만 원

64세 수령: 6% 감액 → 월 94만 원

65세 수령: 감액 없음 → 월 100만 원 (정상)

조기수령을 하더라도 물가상승률 반영으로 연금액은 일부 오릅니다.

다만, 감액된 기준에서 상승하는 것이기 때문에 정상 수령보다 여전히 적습니다.

국민연금 수령 금액 조회는 1분이면 충분하며, 정확한 노후 계획을 세우는 데 중요한 첫걸음입니다.

⚠️ 조기수령 전 꼭 확인할 3가지

1. 감액 연금은 평생 그대로 지급

2. 72세 이후 생존 시 누적 수령액 손해

3. 소득 308만 원 초과 시 지급 중단 가능

✅ 국민연금 수령 금액 확인하는 방법 3가지

1. 📱 국민연금공단 홈페이지에서 조회

✅ 조회 방법:

- 국민연금공단 홈페이지 접속 → 내 연금 알아보기

- 공인인증서(또는 공동인증서), 간편 인증(카카오, PASS 등)으로 본인 인증

- “예상연금조회” 메뉴 클릭

- 본인의 납부 내역, 수령 가능 시점, 수령 예상 금액 확인 가능

2. 📞 국민연금 고객센터 전화 문의 (국민콜 1355)

3. 🏢 국민연금공단 지사 방문

- 가까운 국민연금공단 지사 방문

- 신분증 지참 후 직접 상담

- 본인에게 맞는 정확한 수령 예상액, 수령 시기 등을 1:1로 안내받을 수 있음

- 지사 위치 검색: 지사찾기 바로가기

💡 국민연금을 연기수령한다면 어떤 이익이 있나요?

국민연금 연기수령은 만 66세부터 만 70세까지 가능하며, 1년마다 7.2%씩 연금액이 증가합니다. 최대 5년 연기 시 총 36% 증액됩니다.

예시:

- 만 65세 수령: 월 100만 원

- 만 70세 수령: 월 136만 원

연기수령은 건강하고 장수할 자신이 있는 분들께 유리한 전략입니다.

연기연금 신청 시 주의할 점

- 최소 1년 이상 연기해야 신청 가능

- 전체 연금의 일부(50~100%)만 연기도 가능

- 연기를 신청하면 해당 기간 동안은 연금 지급이 아예 중단되며, 다시 돌릴 수 없습니다

⚖️ 국민연금 수령 방식별 장단점

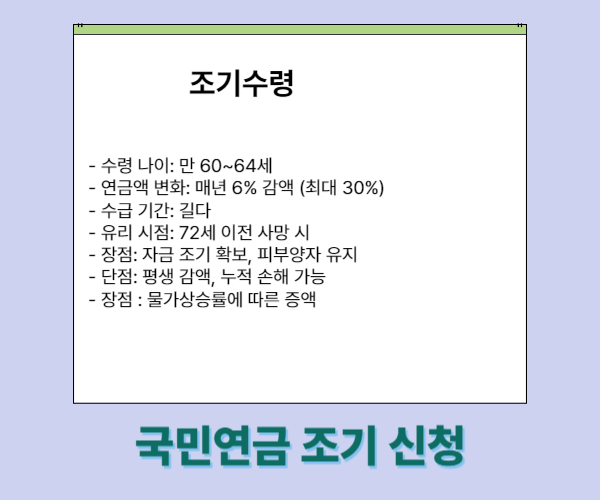

1. 국민연금 조기수령

- 수령 나이: 만 60~64세

- 연금액 변화: 매년 6% 감액 (최대 30%)

- 수급 기간: 길다

- 유리 시점: 72세 이전 사망 시

- 장점: 자금 조기 확보, 피부양자 유지

- 단점: 평생 감액, 누적 손해 가능

- 장점 : 물가상승률에 따른 증액

2. 국민연금 정상수령

- 수령 나이: 만 65세

- 연금액: 기준 100%

- 수급 기간: 보통

- 유리 시점: 72~79세 생존 시

- 장점: 평균적인 선택

- 단점: 소득 공백 발생 가능

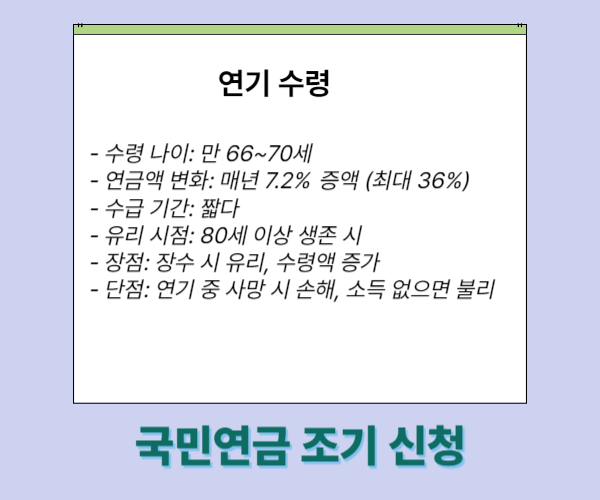

3. 국민연금 연기수령

- 수령 나이: 만 66~70세

- 연금액 변화: 매년 7.2% 증액 (최대 36%)

- 수급 기간: 짧다

- 유리 시점: 80세 이상 생존 시

- 장점: 장수 시 유리, 수령액 증가

- 단점: 연기 중 사망 시 손해, 소득 없으면 불리

📋 국민연금 조기수령 신청 방법

국민연금공단 지사 방문 또는 온라인(정부 24, 국민연금공단 홈페이지)에서 신청 가능하며, 본인 신청이 필수입니다.

📌 1. 온라인 신청 (정부24 또는 국민연금공단 홈페이지)

비대면으로 가장 빠르고 간편한 방법입니다.

신청 경로:

- 국민연금공단 홈페이지: https://www.nps.or.kr

- 정부24 연금 신청 페이지: https://www.gov.kr

🏢 2. 국민연금공단 지사 방문 신청

직접 상담을 통해 신청하고 싶을 때 추천되는 방법입니다.

전국 지사 위치 확인: 전국지사위치확인

🔍 국민연금 어떤 수령 방식이 유리할까

조기수령이 유리한 사람

- 소득이 없고 자금이 급한 사람

- 건강상 이유로 기대수명이 짧은 경우

- 국민연금 수령으로 피부양자 자격 탈락 우려가 있는 경우

연기수령이 유리한 사람

- 고소득자 (월 309만 원 이상)

- 종합과세 대상자

- 건강이 좋고 장수 가능성 높은 경우

정상수령이 유리한 경우

- 특별한 소득/건강 문제없이 평균 수명 예상 시

🔍국민연금 관련정보

✅ 국민연금의 물가 연동 제도

국민연금은 매년 1월, 전년도 전국 소비자물가 상승률에 따라 연금액이 조정됩니다.

이는 연금을 받는 모든 수급자에게 동일하게 적용돼요.

즉, 조기수령을 하더라도 다음과 같은 원칙이 적용됩니다:

- 감액된 연금 기준에서 → 물가 인상률만큼 자동 조정

- 예: 2025년 물가상승률이 3%라면, 감액된 연금액에서 3% 인상

💬 국민연금 중도해지 가능한가요?

국민연금은 공적 연금제도로 중도해지가 불가능합니다.

예외

- 가입기간 10년 미만 + 만 60세 이상: 반환일시금 가능

- 외국인·국외이주자: 납부금 환급 가능

💡 국민연금과 기초연금, 생계급여의 관계

- 단독 수령: 342,510원

- 부부 수령: 약 274,000원 (20% 감액)

- 국민연금 수령액이 많으면 기초연금 최대 50% 감액

- 생계급여 수급자는 복지 혜택 삭감 주의

✅ 결론

국민연금 조기수령은 반드시 본인 신청이 필요하며, 한 번 신청하면 수령 금액은 감액된 채로 평생 유지됩니다.

따라서 신청 전 자신의 건강, 소득, 기대수명 등을 고려하여 신중히 결정하시고, 필요시 국민연금공단의 상담을 받아보시길 권장합니다.